Thị trường bất động sản nhà ở Đà Nẵng và vùng phụ cận trầm lắng

Tập đoàn dịch vụ bất động sản DKRA (DKRA Group) vừa công bố “Báo cáo thị trường Bất động sản nhà ở Đà Nẵng và vùng phụ cận quý 3/2023” trình bày những diễn biến đáng chú ý của thị trường, trong đó phân khúc căn hộ đón nhận một số tín hiệu tích cực hơn so với quý 2/2023 và cùng kỳ năm 2022, các phân khúc còn lại sụt giảm đáng kể về nguồn cung và sức cầu chung toàn thị trường.

Thị trường bất động sản nhà ở Đà Nẵng và vùng phụ cận trầm lắng

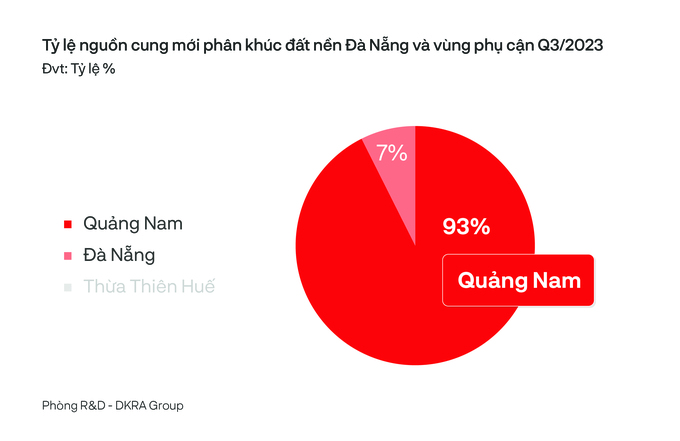

Cụ thể, phân khúc đất nền ghi nhận 3 dự án mở bán với nguồn cung khoảng 54 nền, giảm đáng kể so với quý 2 và cùng kỳ năm 2022. Tỷ lệ tiêu thụ trên nguồn cung mới đạt 19% (khoảng 10 nền), chỉ bằng 2% so với cùng kỳ năm trước. Giao dịch phát sinh chủ yếu ở nhóm sản phẩm có mức giá trung bình 10.8 triệu đồng/m2.

Phân khúc nhà phố/biệt thự không ghi nhận nguồn cung mới. Nhiều dự án liên tục dời thời gian triển khai bán hàng trước ảnh hưởng chung của thị trường cũng như những nút thắt pháp lý chưa được tháo gỡ. Sức cầu thị trường ở mức thấp, lượng tiêu thụ sơ cấp bằng khoảng 19% so với cùng kỳ, giao dịch tập trung ở những dự án có pháp lý hoàn thiện và được phát triển bởi các chủ đầu tư lớn.

Loại hình bất động sản nghỉ dưỡng tiếp tục không ghi nhận nguồn cung mới mở bán trong quý 3/2023 ở tất cả các phân khúc. Hầu hết nguồn cung thị trường hiện nay đến từ lượng hàng tồn kho của những dự án đã mở bán trước đó.

Ở phân khúc biệt thự nghỉ dưỡng, thị trường không ghi nhận nguồn cung mới mở bán trong hơn một năm qua. Sức cầu chung thị trường ở mức thấp, lượng tiêu thụ sơ cấp giảm xấp xỉ 59% so với cùng kỳ, giao dịch tập trung chủ yếu ở những dự án đã bàn giao nhà và được quản lý - vận hành bởi các đơn vị quốc tế 4 - 5 sao.

Ở phân khúc nhà phố/shophouse nghỉ dưỡng cũng không ghi nhận phát sinh giao dịch mới. Mặt bằng giá bán sơ cấp không có nhiều biến động so với cùng kỳ, dao động ở mức 7.1 - 16.3 tỷ đồng/căn. Giữa bối cảnh thị trường chung trầm lắng, tình hình du lịch chưa tăng trưởng như kỳ vọng, mặt bằng lãi suất tuy có hạ nhiệt nhưng vẫn khó tiếp cận,… đã tác động tiêu cực đến thị trường khiến thanh khoản tiếp tục gặp nhiều khó khăn.

Phân khúc condotel trong quý 3/2023 không ghi nhận nguồn cung mới. Mặt bằng giá sơ cấp không có nhiều biến động so với quý trước và cùng kỳ năm trước. Tuy nhiên, thị trường ghi nhận một số tin rao thứ cấp với mức giá giảm 10% - 15% so với giá bán trên hợp đồng đến từ những nhóm khách hàng sử dụng đòn bẩy tài chính.

Thừa Thiên Huế tiếp tục khan hiếm nguồn cung mới ở phân khúc đất nền

Đáng nói, phân khúc căn hộ đón nhận một số tín hiệu tích cực hơn, thị trường căn hộ ghi nhận 5 dự án tại Đà Nẵng được mở bán trong quý, cung cấp ra thị trường khoảng 406 căn, gấp 2.8 lần so với quý trước và gấp 4.5 lần so với cùng kỳ năm 2022. Phân khúc căn hộ hạng A và hạng C dẫn dắt nguồn cung mới, lần lượt chiếm 52.5% và 47.5% tổng nguồn cung mới toàn thị trường. Sức cầu chung toàn thị trường ghi nhận sự phục hồi tích cực, tỷ lệ tiêu thụ trên nguồn cung mới đạt khoảng 57%, tương đương 232 căn, gấp 3.6 lần so với quý 2/2023 hay gấp 5.4 lần so với cùng kỳ năm 2022.

Theo dự báo từ DKRA Group, nguồn cung phân khúc đất nền trong quý 4/2023 có thể sẽ tăng nhẹ so với quý 3, dao động khoảng 180 - 220 nền, tập trung chủ yếu ở Quảng Nam và Đà Nẵng.

Phân khúc căn hộ, nguồn cung mới trong quý 4/2023 có thể dao động ở mức 300 - 500 căn, tập trung chủ yếu tại Đà Nẵng. Bên cạnh đó, nguồn cung mới và sức cầu phân khúc nhà phố/biệt thự có thể tăng nhẹ so với quý 3, dao động khoảng 50 - 80 căn, phần lớn đến từ giai đoạn tiếp theo của những dự án đã mở bán trước đó.

Còn loại hình bất động sản nghỉ dưỡng tại Đà Nẵng và vùng phụ cận tiếp tục duy trì ở mức thấp. Thanh khoản thị trường dự kiến sẽ gặp nhiều khó khăn và khó có những đột biến trong ngắn hạn. Các chính sách hỗ trợ lãi suất, ân hạn nợ gốc, giãn tiến độ thanh toán… vẫn tiếp tục được nhiều chủ đầu tư áp dụng giữa bối cảnh thị trường trầm lắng như hiện nay.

Cao Ánh

Từ khóa:

Từ khóa:

- Sản phẩm vì sức khỏe

-

Yến Helen - Hành trình từ tâm huyết của một nhà giáo đến thương hiệu yến sào hàng đầu Châu Á

Từ bục giảng đến thương trường, hành trình của nữ doanh nhân Bùi Thị Hương, Chủ tịch Hội đồng quản trị Công ty TNHH Helen Solar (thương hiệu Yến Helen - Yến Khánh Hòa) là một câu chuyện truyền cảm hứng về nghị lực và khát vọng cống hiến cho sức khỏe cộng đồng.July 16 at 10:54 pm

-

4 lối sống lành mạnh giúp giảm các triệu chứng tiền mãn kinh

Khi bước sang tuổi 40, cơ thể phụ nữ trải qua nhiều thay đổi sinh lý phức tạp trong giai đoạn tiền mãn kinh. Đây là thời kỳ "chuyển giao" với nhiều thách thức: thay đổi tâm trạng, tăng cân, rối loạn kinh nguyệt, mất khối cơ và giảm trao đổi chất.July 14 at 8:11 am

-

Ký sinh trùng từ thú cưng, nguy cơ tiềm ẩn khiến hàng trăm trẻ mắc bệnh

Chỉ từ đầu năm đến nay, Bệnh viện Sản Nhi Nghệ An phát hiện gần 900 trẻ nhiễm giun, sán chó mèo. Nhiều trẻ đến khám trong tình trạng ngứa ngáy kéo dài, tổn thương đa cơ quan nhưng nhiều phụ huynh chủ quan, cho rằng chỉ là bệnh ngoài da và tự điều trị tại nhà…July 10 at 5:09 pm

-

Hà Tĩnh ghi nhận ca sốt rét ngoại lai có nguy cơ phát sinh ca bệnh thứ cấp

Mới đây, trên địa bàn thôn Song Yên, xã Thiên Cầm ghi nhận trường hợp mắc sốt rét. CDC Hà Tĩnh thành lập đoàn công tác làm việc với chính quyền xã, Trạm Y tế về các biện pháp xử lý ổ bệnh. Đây là ca bệnh ngoại lai thứ 6 trên địa bàn tỉnh tính từ đầu năm đến nay.July 10 at 5:08 pm