Từ ngày 9/2/2015 đến nay, ông Thành được bổ nhiệm giữ chức Thành viên Hội đồng Thành viên, Tổng Giám đốc Agribank.

Từ ngày 9/2/2015 đến nay, ông Thành được bổ nhiệm giữ chức Thành viên Hội đồng Thành viên, Tổng Giám đốc Agribank.

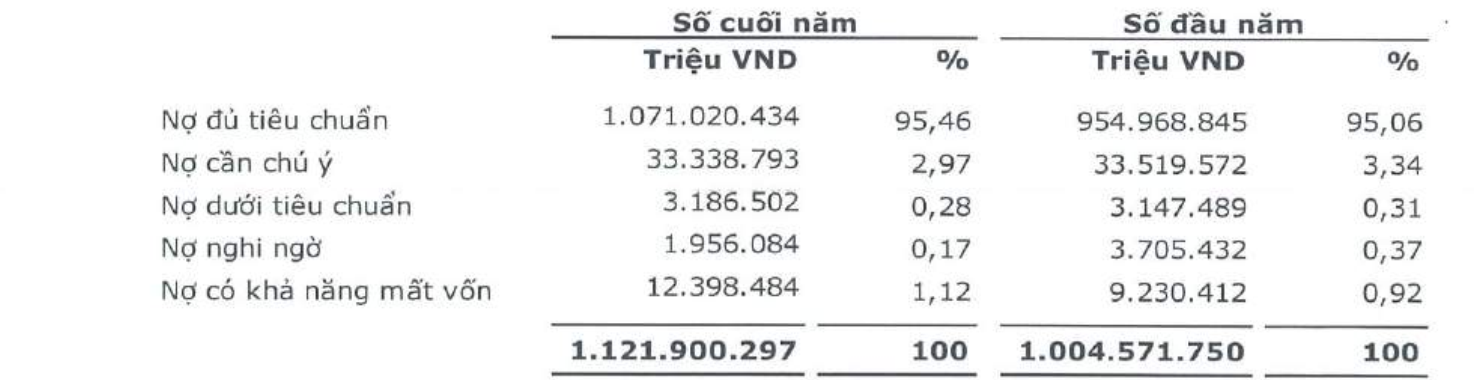

Nợ xấu 17,5 ngàn tỷ, có khả năng mất 12,4 ngàn tỷ

Báo cáo tài chính năm 2019 của Agribank cho thấy lợi nhuận trước thuế năm 2019 của ngân hàng tăng vọt 92% so với năm 2018, đạt 14.116 tỷ đồng. Lãi ròng cũng tăng 95% lên mức 11.247 tỷ đồng.

Trong năm 2019, Agribank đã "bơm" thêm ra nền kinh tế 117.329 tỷ đồng, tương đương mức tăng trưởng 11,6% so với năm 2018, đưa tổng dư nợ cho vay lên mức 1,12 triệu tỷ đồng. Đây là mức dư nợ cho vay lớn nhất đối với nền kinh tế so với các ngân hàng thương mại khác trong toàn khối tính đến cuối năm 2019.

Theo Agribank, cho vay nông nghiệp, nông thôn của ngân hàng chiếm tỷ trọng 50% dư nợ cho vay nông nghiệp trong toàn ngành. Tỷ trọng dư nợ cho vay nông nghiệp, nông thôn chiếm gần 70% tổng dư nợ của ngân hàng này, trong đó, tỷ trọng cho vay lĩnh vực Nông, Lâm và Thuỷ sản chiếm gần 27%, tương ứng 302.158 tỷ đồng.

Cơ cấu cho vay của Agribank cũng chủ yếu ở các lĩnh vực nhỏ lẻ, như: cho vay Bán buôn bán lẻ; sửa chữa ô tô, mô tô, xe có động cơ chiếm 28%, (314.582 tỷ đồng); Cho vay Hoạt động làm thuê công việc trong các hộ gia đình, sản xuất sản phẩm và dịch vụ tự tiêu dùng của hộ gia đình chiếm 14,7%, (165.147 tỷ đồng); Cho vay xây dựng chiếm 6%, (67.314 tỷ đồng); Cho vay kinh doanh bất động sản chiếm 1,13% (12.636 tỷ đồng)…

Phân tích dư nợ cho vay theo loại hình doanh nghiệp, tỷ trọng cho vay hộ kinh doanh cá thể chiếm đến 69,7% trong tổng dư nợ (782.110 tỷ đồng). Tiếp đến là cho vay các tổ chức kinh tế chiếm 30%, trong đó chủ yếu là cho vay công ty cổ phần, công ty trách nhiệm hữu hạn chiếm 29,59% (336.826 tỷ đồng).

Với tỷ trọng dư nợ cho vay chủ yếu là nông nghiệp cũng như cho vay các hộ kinh doanh cá thể cao đã góp phần đem về cho Agribank lãi thuần từ hoạt động cho vay 42.660 tỷ đồng, chiếm 71,9% tổng thu nhập hoạt động.

Trong 2 năm gần đây, vốn chủ sở hữu của Agribank tăng nhanh sau khi xoá xong lỗ luỹ kế, mức tăng 20% trong năm 2018 lên mức 58.180 tỷ đồng và tăng 19% năm 2019 lên mức 69.241 tỷ đồng.

Nếu như đầu năm 2019, nợ xấu của Agribank nằm ở con số 16 ngàn tỷ đồng thì đến cuối năm, con số này đã lên 17,5 ngàn tỷ đồng. Trong đó, nợ có khả năng mất vốn tăng thêm hơn 3 ngàn tỷ đồng, từ 9.230 tỷ đồng đầu năm lên con số gần 12,4 ngàn tỷ đồng cuối năm 2019.

Nếu như đầu năm 2019, nợ xấu của Agribank nằm ở con số 16 ngàn tỷ đồng thì đến cuối năm, con số này đã lên 17,5 ngàn tỷ đồng. Trong đó, nợ có khả năng mất vốn tăng thêm hơn 3 ngàn tỷ đồng, từ 9.230 tỷ đồng đầu năm lên con số gần 12,4 ngàn tỷ đồng cuối năm 2019.

Dù vậy, vốn chủ sở hữu cũng như vốn điều lệ của Agribank đang thấp nhất trong nhóm 4 ngân hàng lớn nhất. Tính đến cuối năm 2019, vốn điều lệ của Agribank cũng chỉ ở mức 30.591 tỷ đồng, dù trong suốt 17 năm qua ngân hàng này bổ sung vốn gần 2.000 tỷ đồng tiền lãi hằng năm từ Trái phiếu Chính phủ đặc biệt trị giá 3.590 tỷ đồng mà ngân hàng đang nắm giữ.

Đặc biệt, tính đến cuối năm 2019, Agribank có khoản phải thu nội bộ về các khoản tham ô, xâm tiêu của cán bộ, nhân viên tăng lên 518 tỷ đồng; khoản phải thu từ việc đầu tư dự án khách sạn của CTCP Đầu tư và Quản lý khách sạn Swivico là 155 tỷ đồng; khoản phải thu từ Công ty Cho thuê Tài chính I Agribank (ALC I) là 297 tỷ đồng (trong khoản nợ lãi phải trả cho Agribank là 427 tỷ đồng). Các khoản phải thu này Agribank đã trích lập dự phòng đầy đủ.

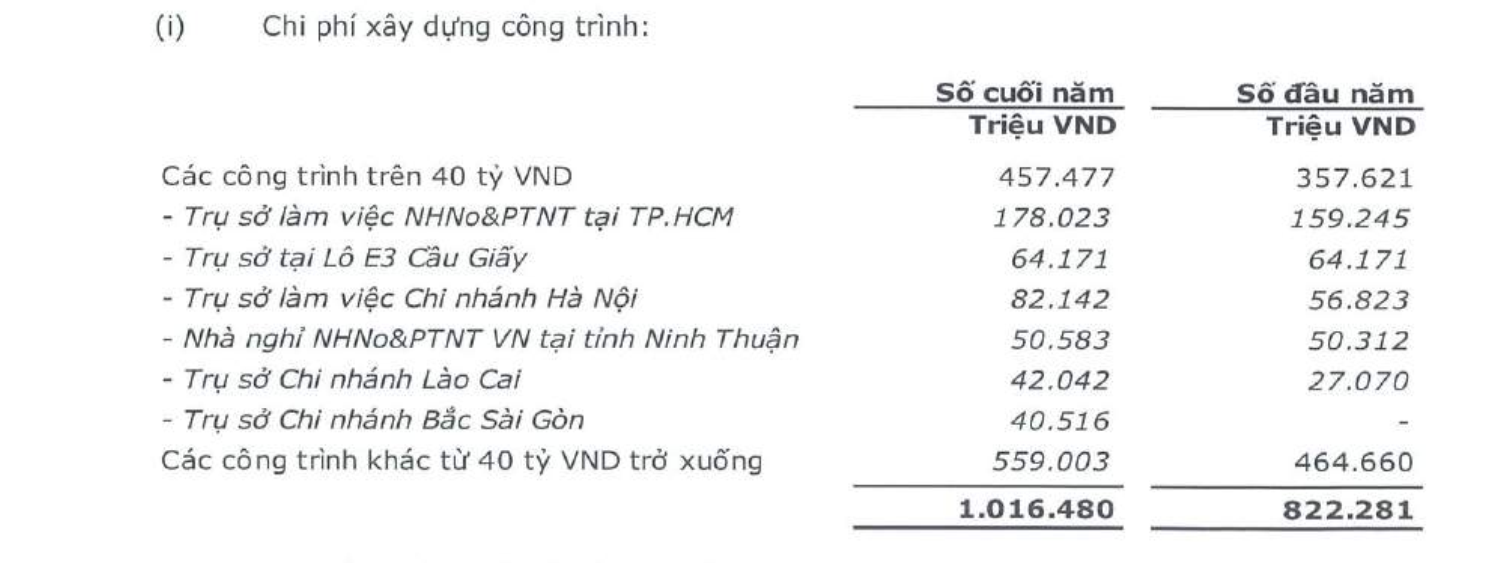

Mặc dù nợ xấu tăng cao nhưng lãnh đạo Agribank cũng “hào phóng” trong việc rót hàng ngàn tỷ đồng để xây dựng trụ sở.

Mặc dù nợ xấu tăng cao nhưng lãnh đạo Agribank cũng “hào phóng” trong việc rót hàng ngàn tỷ đồng để xây dựng trụ sở.

Báo cáo tài chính cũng nghi nhận con số nợ xấu của Agribank tăng lên nhanh chóng. Nếu như đầu năm 2019, nợ xấu của Agribank nằm ở con số 16 ngàn tỷ đồng thì đến cuối năm, con số này đã lên 17,5 ngàn tỷ đồng. Trong đó, nợ có khả năng mất vốn tăng thêm hơn 3 ngàn tỷ đồng, từ 9.230 tỷ đồng đầu năm lên con số gần 12,4 ngàn tỷ đồng cuối năm 2019.

Mặc dù nợ xấu tăng cao nhưng lãnh đạo Agribank cũng “hào phóng” trong việc rót hàng ngàn tỷ đồng để xây dựng trụ sở.

Cụ thể, trong năm 2019, Agribank chi thêm: 178 tỷ đồng để tiếp tục đầu tư cho dự án xây dựng trụ sở làm việc tại số 20 Võ Văn Kiệt, phường Nguyễn Thái Bình, Quận 1 (TP. HCM). Được biết, công trình này có quy mô 04 hầm, 20 tầng, 1 tầng lững, tầng kỹ thuật & sân thượng, tổng diện tích sàn xây dựng là 16.000m²; Chi thêm 64 tỷ đồng cho trụ sở tại lô E3 Cầu Giấy (Hà Nội); chi thêm 82 tỷ đồng cho trụ sở làm việc tại chi nhánh Hà Nội; chi 50 tỷ đồng cho nhà nghỉ Agribank tại Ninh Thuận; chi thêm 42 tỷ đồng cho công trình tại Lào Cao và 40 tỷ đồng cho trụ sở chi nhánh Bắc Sài Gòn; các công trình còn lại khoảng 559 tỷ đồng. Tổng số tiền năm 2019 mà Agribank chi phí xây dựng công trình là 1.016 tỷ đồng.

Những con “tàu đắm” ALC

Trong báo cáo tài chính, công ty kiểm toán Deloitte Việt Nam nhấn mạnh: Theo báo cáo tài chính của Công ty cho thuê tài chính ALC I, tại ngày 31/12/2019, công ty lỗ lũy kế là 668 tỷ đồng và vốn chủ sở hữu của Công ty “âm” 392 tỷ đồng. Ngoài ra, nợ phải trả của ALC I bao gồm khoản nợ lãi phải trả đã quá hạn thanh toán là 450 tỷ đồng, trong đó 427 tỷ đồng là nợ lãi phải trả Agribank. Mặc dù công ty đã tiến hành đàm phán với các đối tác thực hiện thanh toán và cơ cấu nợ, nợ lãi phải trả vẫn chiếm 68,9% tổng nợ phải trả của công ty. Những điều kiện này cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn tới nghi ngờ đáng kể về khả năng hoạt động tiếp tục của ALC I.

“Đối tác” mà công ty kiểm toán nhắc đến có thể là Công ty TNHH Srisawad Corporation (trụ sở tại Thái Lan). Tháng 1/2019, trong đơn kiến nghị gửi Ngân hàng Nhà nước Việt Nam, Srisawad Corporation cho biết đã thực hiện liên hệ và tiến hành đàm phán với Agribank kể từ tháng 6/2016 về việc mua lại 100% vốn của Agribank đã đầu tư cho ALC I. Bên cạnh đó, với sự đồng ý của Agribank, nhà đầu tư này cũng đã thuê các đơn vị thẩm định giá để thẩm định giá trị tài sản của ALC I.

Theo báo cáo tài chính của Công ty cho thuê tài chính ALC I, tại ngày 31/12/2019, công ty lỗ lũy kế là 668 tỷ đồng và vốn chủ sở hữu của Công ty “âm” 392 tỷ đồng. ALCI lại không thể thu hồi những tàu dang dở đó để thanh lý, dù là bán sắt vụn. Bởi những con tàu dở dang đó như những tài sản vô chủ mà chẳng thuộc sở hữu của ALCI.

Theo báo cáo tài chính của Công ty cho thuê tài chính ALC I, tại ngày 31/12/2019, công ty lỗ lũy kế là 668 tỷ đồng và vốn chủ sở hữu của Công ty “âm” 392 tỷ đồng. ALCI lại không thể thu hồi những tàu dang dở đó để thanh lý, dù là bán sắt vụn. Bởi những con tàu dở dang đó như những tài sản vô chủ mà chẳng thuộc sở hữu của ALCI.

Tuy nhiên, công văn của Ngân hàng Nhà nước nhấn mạng ““Đề nghị của Công ty TNHH Srisawad Corporation sẽ được xem xét xử lý sau khi phương án tái cơ cấu lại ALC I được phê duyệt theo quy định của pháp luật”.

Được biết, ALC I được thành lập từ tháng 7/1988 nhưng hoạt động không được hiệu quả.

Theo báo cáo của ALCI, 17/19 khách hàng thuê tài chính đã ngưng hoạt động, chưa hoàn thành thủ tục đóng mã số thuế. Hầu hết các khách hàng đã không còn hoạt động hoặc chuyển hoạt động sang lĩnh vực khác, một số bên thuê không còn liên lạc được với người đại diện pháp luật hoặc người đại diện thay đổi nhưng không ghi nhận thỏa thuận trước đó trong hợp đồng, một số khách hàng né tránh làm việc… Về phía đơn vị cung cấp (nhà máy đóng tàu), có 11 nhà máy nhưng đã có 3 nhà máy ngừng hoạt động, các nhà máy còn lại hoạt động cầm chừng hoặc không đủ năng lực đóng tàu.

Trong báo cáo thực trạng về hoạt động sản xuất kinh doanh gửi đoàn kiểm toán nội bộ tại ALCI tháng 4/2018 nêu rõ: 20 tàu vận tải thủy các loại đang đầu tư dở dang ngày càng xuống cấp nghiêm trọng. Để hoàn thiện những con tàu này cần phải bỏ ra một lượng vốn rất lớn, khả năng tổn thất với số vốn đã bỏ ra và số vốn bỏ ra hoàn thiện rất lớn. Hơn nữa, việc xác định chủ sở hữu của những con tàu này rất khó khăn. Mặt khác, hiện nay các quy chuẩn đóng mới tàu biển đã có sự thay đổi rất lớn. Những con tàu này muốn hoàn thiện phải thay đổi lại thiết kế. Chưa kể tình trạng các tàu đã bị hoen gỉ, mục nát và hư hỏng nặng.

Oái oăm hơn, ALCI lại không thể thu hồi những tàu dang dở đó để thanh lý, dù là bán sắt vụn. Bởi những con tàu dở dang đó như những tài sản vô chủ mà chẳng thuộc sở hữu của ALCI. Vì lẽ ra, thay vì mua tài sản là con tàu đã hoàn thiện thì ALCI rót vốn theo tiến độ cho các nhà máy đóng tàu như hình thức cho vay đóng mới nên khi chưa hoàn thiện, tài sản chưa thuộc sở hữu của ALCI.

Trước đó, do ALCII (Agribank sở hữu 100% vốn) kinh doanh thua lỗ, âm vốn... nên ngày 29/3/2016, Ngân hàng Nhà nước đã ban hành quyết định không áp dụng biện pháp phục hồi khả năng thanh toán với ALCII và yêu cầu doanh nghiệp này thực hiện thủ tục phá sản.

Trong thông cáo phát đi chiều 9/8/2018, Agribank cho biết sau khi phát hiện hàng loạt sai phạm tại ALCII, ngân hàng này đã thay lãnh đạo, xây dựng các phương án cơ cấu lại nợ, tập trung giải quyết công nợ... và đã giảm được hơn 6.000 tỉ đồng công nợ.

Tuy nhiên, do không thoát được tình trạng mất cân đối tài chính, ALCII đã nộp đơn xin mở thủ tục phá sản. Việc phá sản ALCII nằm trong lộ trình tái cơ cấu Agribank và ngân hàng này đã chỉ đạo xử lý những vấn đề liên quan đến phá sản như xử lý tài sản, công nợ, sắp xếp lao động...

Lãnh đạo điều hành của Agribank hiện nay ông Tiết Văn Thành, sinh năm 1962, hiện là Tổng giám đốc Agribank. Từ ngày 24/10/2012 đến ngày 09/6/2014, ông Thành đã làm Phó Tổng giám đốc Agribank. Từ tháng 6/2014 đến ngày 09/2/2015, ông Thành làm Quyền Tổng Giám đốc Agribank. Từ ngày 9/2/2015 đến nay, ông Thành được bổ nhiệm giữ chức Thành viên Hội đồng Thành viên, Tổng Giám đốc Agribank.

Điều khiến nhiều người khó hiểu, Agribank đã trải qua một loạt “sóng gió”, nhiều sai phạm lớn tại ALC I và ALC II, thiệt hại hàng ngàn tỷ đồng cho Nhà nước nhưng lãnh đạo cấp cao của Agribank vẫn chưa phải chịu trách nhiệm trước pháp luật.

Bình luận

Đăng nhập hoặc Tạo tài khoản để tham gia bình luận

Xin vui lòng gõ tiếng Việt có dấu